La Comisión Nacional de los Mercados y la Competencia (CNMC) comunicó esta tarde que autoriza la fusión entre Unicaja Banco y Liberbank, entidad en la que quedó integrada Caja Extremadura. No obstante, lo hace con condiciones y, aunque apunta que la operación no pone en riesgo la competencia efectiva en el mercado bancario español, sí que lo hace en una única provincia: la de Cáceres.

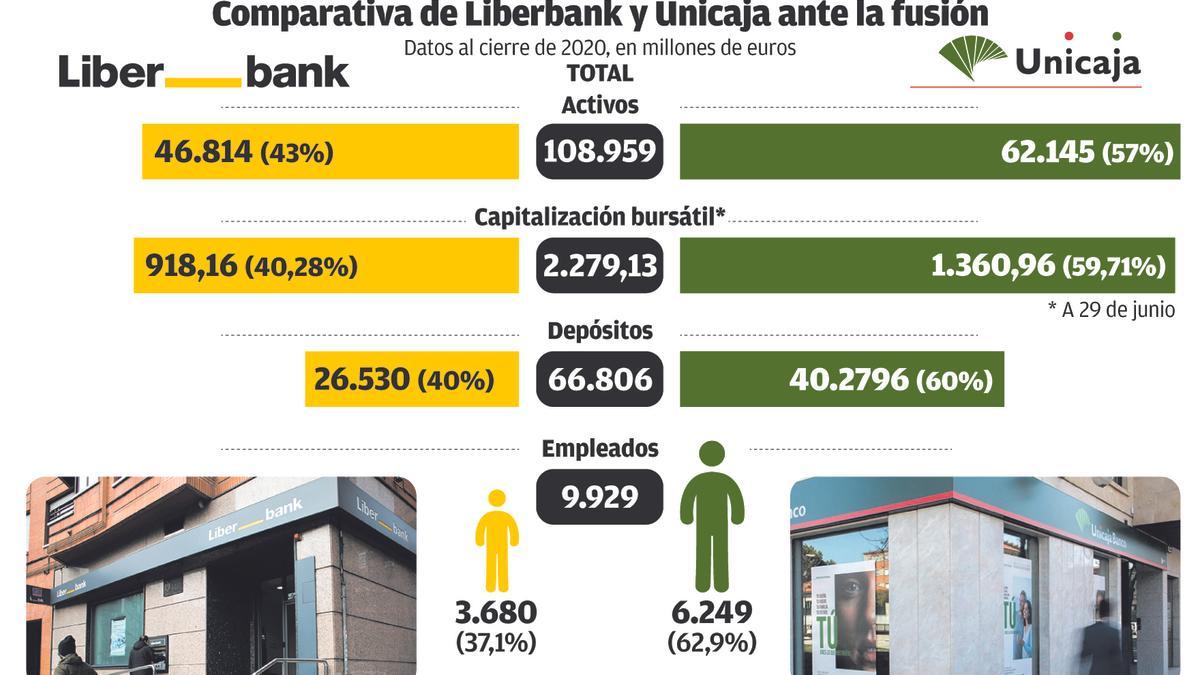

La fusión mediante la absorción de Liberbank (decimoprimera entidad bancaria del país) por Unicaja (séptima) dará lugar al quinto banco español, con unos activos valorados al cierre de 2020 en 108.959 millones de euros y que actualmente rebasan los 113.000 millones. La autorización de la CNMC es el último gran escollo para materializar la fusión

«Tras analizar el mercado de banca minorista, la CNMC ha concluido que la operación no supondrá una amenaza para la competencia efectiva en este mercado a nivel nacional porque las cuotas resultantes no son relevantes», se informó desde este organismo supervisor a través de una nota de prensa, una vez que, se arguyó, la cuota de mercado que añade Liberbank a la nueva entidad «es reducida y existen competidores importantes». Sin embargo, justo a continuación se precisó que el proceso sí que constituye una amenaza para «la competencia efectiva en el mercado de sucursales en una provincia, la de Cáceres».

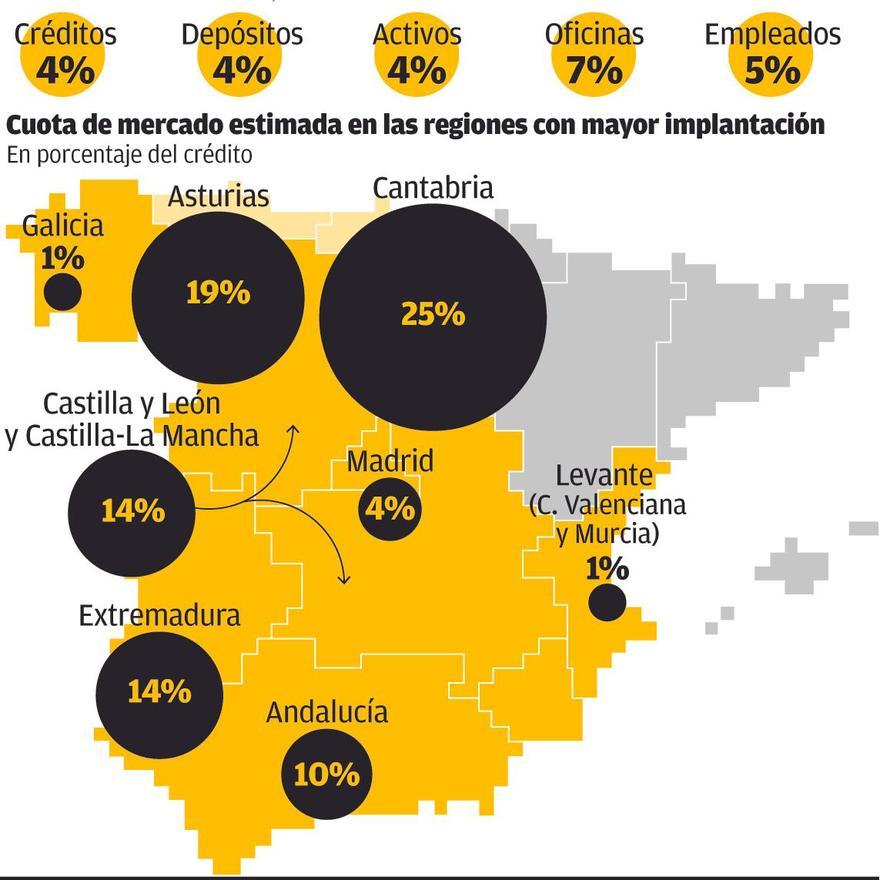

Por este motivo, debido a los altos índices de concentración que se alcanzaban en este territorio, la comisión ha llevado a cabo un análisis local identificando los códigos postales donde ambas entidades solapan sus actividades en sucursales y ha efectuado «un exhaustivo análisis de cuotas de mercado y número de competidores existentes en los entornos locales más afectados».

A partir de 18 códigos en los que se produce solapamiento de oficinas de estos dos bancos se ha identificado que en tres de ellos, tras la fusión, solo quedará la nueva entidad y un único competidor adicional. Se trata de los códigos 10630, 10640 y 10830, que engloban a las localidades hurdanas de Casar de Palomero, Caminomorisco y Pinofranqueado, y a Torrejoncillo, en el Valle del Alagón.

A pesar de que en ninguno de estos lugares la entidad resultante queda en situación de monopolio, tras comparar productos y condiciones ofrecidos por ambas entidades, la comisión concluye «que podrían existir riesgos para los clientes, tales como el aumento de comisiones o de empeoramiento de las condiciones para los actuales clientes de Liberbank en determinados productos».

Las condiciones

A la vista de los problemas de competencia que se han identificado, Unicaja ha propuesto una serie de compromisos a los que queda subordinada la operación. Estos se centran en dos ámbitos. Por un lado, en el referente al riesgo de traspaso de clientes. A aquellos que procedan de Liberbank, y con independencia de la provincia en la que se hallen, el banco fusionado, y durante año y medio, no podrá empeorarles las condiciones contractuales que tengan pactadas previamente, y además deberá ofrecerles durante ese periodo productos equiparables o mejores a los que ya tengan contratados y, en todo caso, tendrá que informarles de los derechos que les asisten en caso de cambio de condiciones y de la libertad que asiste al cliente para cambiar de entidad bancaria.

En segundo lugar, en cuanto al riesgo de posible endurecimiento de comisiones y condiciones comerciales para los clientes de Liberbank que residan en los tres códigos postales de la provincia de Cáceres en los que la entidad resultante se queda en situación de duopolio, Unicaja se ha comprometido a ofrecer sus productos en condiciones comerciales no peores a las ofertadas por la entidad resultante en el código postal en el que tenga la mayor presencia física de oficinas de entidades financieras competidoras, algo que se garantizará durante un período de tres años.

La CNMC ha considerado estos compromisos adecuados para solucionar los problemas de competencia que presentaba la operación, en la medida en que neutralizan o mitigan, asegura, los riesgos identificados. En cualquier caso, «vigilará el cumplimiento de los mismos», se remacha.

La elevada presencia de estas dos entidades en la provincia de Cáceres tiene su origen en la importante implantación que Caja Duero llegó a tener en la región. Aunque no era una caja propiamente extremeña, en 1989 se había hecho con la red de Caja Rural de Cáceres. Luego quedó integrada en España-Duero para ser absorbida después por Unicaja Banco. L