E l rendimiento de las pensiones públicas no es peor que el de las pensiones privadas. De hecho, dobla el rendimiento de los planes privados de pensiones, e incluso es mayor que la de muchos fondos de inversión. Por cada euro cotizado, el sistema provee de media 1,74 euros (un 74% más de lo cotizado) de prestación, con diferencias que van de 1,25 euros a 2.03 euros, según las altas de pensiones registradas en el 2017. Así se refleja en un estudio del Banco de España, titulado Una estimación del rendimiento financiero del sistema de pensiones , publicado ayer.

El trabajo señala que el rendimiento real medio anual –denominado tasa interanual de retorno (TIR): el factor de descuento que iguala el valor presente de las cotizaciones durante la vida laboral y el de la pensión esperada– alcanzaría el 3,5%, mientras que las rentabilidades más baja y más alta se sitúan en el 2,5% y el 4,2%, respectivamente.

El informe se realiza en base a las pensiones dadas de alta en el 2017 y a partir de los datos de la Muestra Continua de Vidas Laborares, también utilizado para comparaciones similares en el 2008 y el 2014, años en los que las rentabilidades eran del 4,5% y el 3,6% respectivamente, ligeramente por encima de las del último ejercicio teórico. Aun así, el rendimiento obtenido estaría por encima de los de las pensiones privadas. Por ejemplo, la rentabilidad del conjunto de los planes de pensiones a 20 años es del 1,72%, aunque con respecto a algunas modalidades de inversión la diferencia llega hasta cuadruplicarse: la renta variable mixta arroja en junio una rentabilidad del 0,94% en los últimos 20 años, según datos de Inverco.

El informe explica que la distribución de la rentabilidad de las pensiones anticipadas mostraría una menor dispersión que las pensiones ordinarias.

Las pensiones demoradas voluntariamente, por su parte, obtendrían una rentabilidad media del 3,7%, cercana pero menor que la de las pensiones ordinarias, lo que sugeriría que «el incentivo a prolongar la vida activa sería escaso desde el punto de vista del rendimiento financiero. No obstante, apunta que este resultado debe tomarse «con reserva», dado el número relativamente bajo de estas pensiones.

Las pensiones procedentes de jubilación parcial, cuyos pensionistas han combinado el ejercicio de un trabajo con el cobro de una prestación antes de pasar a la jubilación ordinaria, tendría asociada una rentabilidad media del 3,9%, muy cercana a la de las pensiones ordinarias. «Este resultado sugiere que esta figura de jubilación puede resultar atractiva, desde un punto de vista financiero, como forma de transición gradual entre el mercado laboral y la jubilación», señala el informe del Banco de España.

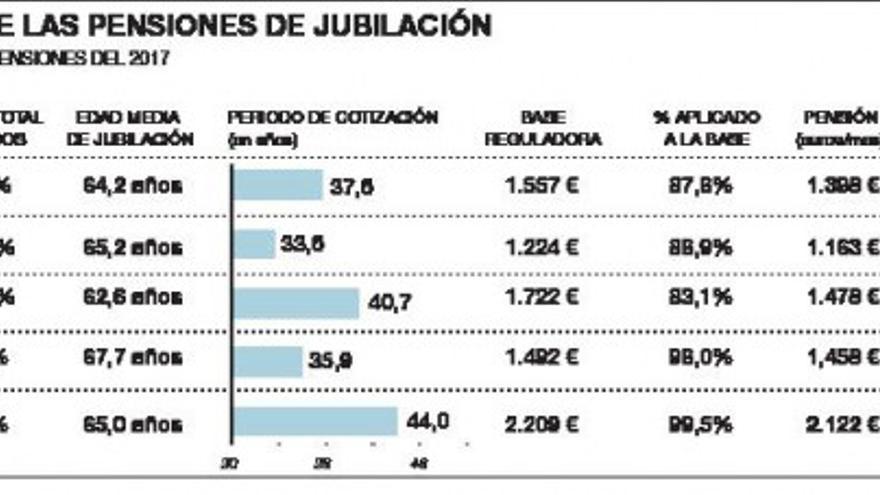

En las pensiones ordinarias, con una edad de jubilación de 65,2 y 33,6 años de cotización obtendrían una pensión de 1.163 euros al año, mientras que las anticipadas (62,6 años y 40,7 cotizados) la pensión rondaba los 1.478 euros al mes. En el caso de las jubilaciones demoradas voluntariamente, hasta una media de 67,7 años y 35,9 años cotizados, la pensión mensual es de 1.458 euros, mientras que las procedentes de jubilación parcial, con 65 años de edad de jubilación y 44 años de cotización, ronda los 2.122 euros. H