La pérdida de capacidad de compra por la subida de los precios

La inflación reduce el valor del ahorro de los extremeños en unos 800 millones

El dinero en depósitos continúa al alza y pasa ya de 22.000 millones, máximo de la serie, 20.840 de familias y empresas. La rentabilidad que ofrecen estos productos hace que apenas puedan contrarrestar el importante repunte del IPC

La pérdida de capacidad de compra por la subida de los precios.

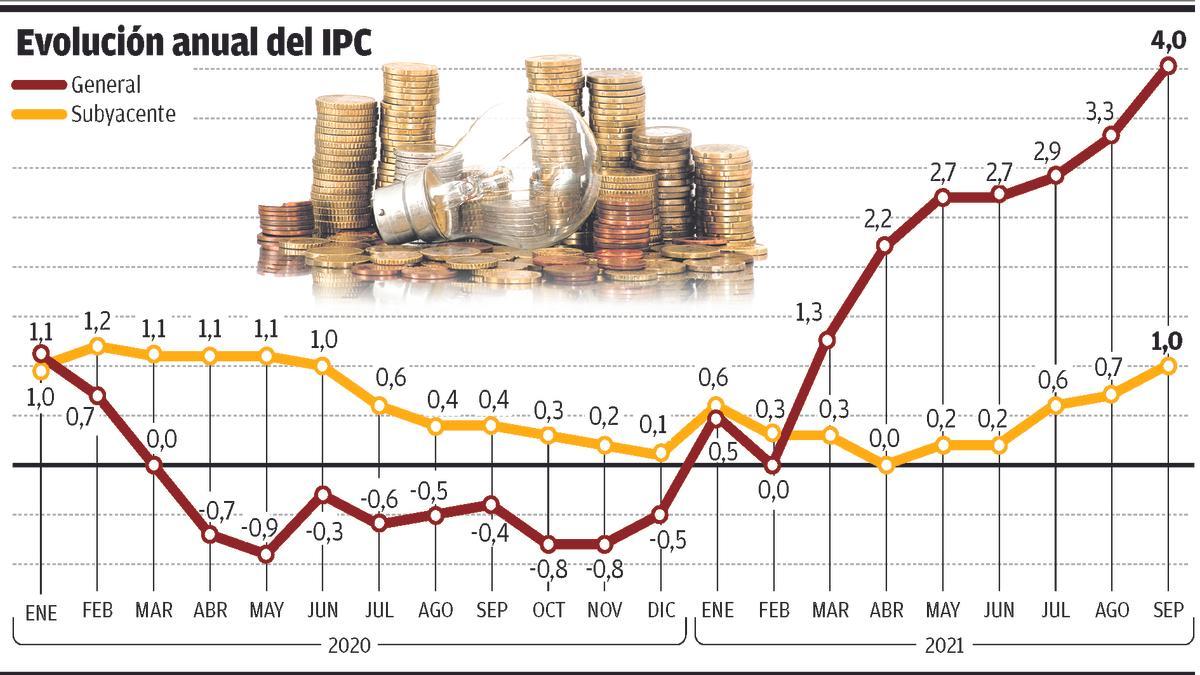

Lejos quedan los tiempos en los que los depósitos se planteaban como una opción interesante de ahorro por las atractivas rentabilidades que ofrecían. A día de hoy, no solo es que no garanticen ningún rendimiento, es que con una inflación que el mes pasado se sitúo en un 4% en términos interanuales (4,3% en Extremadura) se han convertido en una forma bastante segura y rápida de ir perdiendo poder adquisitivo. Una cuestión que no está impidiendo que el dinero que los extremeños mantienen en estos productos financieros (cuentas corrientes a la vista o a plazo) continúe enlazando máximos y haya sobrepasado por vez primera los 22.000 millones de euros al cierre del primer semestre de este año. De ellos, 20.840 corresponden a familias y empresas y los restantes 1.170 millones a las administraciones públicas. Eso significa que en los últimos doce meses la pérdida de valor de esos ahorros superaría los 800 millones de euros. Desde el inicio de la pandemia, en marzo del 2020, los depósitos han aumentado un 10,7% (2.127,8 millones de euros).

Detrás de evolución está precisamente la covid. El propio supervisor calificaba en un informe publicado este mismo año de «extraordinario» el incremento del ahorro de los hogares españoles, y lo atribuía a dos factores. Uno de ellos, el ahorro forzoso, que es aquel que ha venido condicionado por la imposibilidad de gastar en determinados sectores a causa de las restricciones a la movilidad y a la actividad empresarial, algo que se aprecia claramente en los datos extremeños: de marzo del 2020 a junio, coincidiendo con las semanas de confinamiento, el dinero en depósitos de familias y empresas creció en casi 1.100 millones de euros. En segundo lugar, también ha sido importante el papel que ha tenido la precaución financiera ante la incertidumbre generada por la situación económica y sanitaria.

Con el experimentado en julio el volumen guardado por los extremeños en las entidades bancarias encadena siete incrementos trimestrales consecutivos en las estadísticas del Banco de España, desde el contabilizado en diciembre de 2019. Teniendo solo en cuenta el de familias y empresas no financieras, se registra un único descenso en este intervalo, entre junio y septiembre del año pasado. Estuvo motivado, probablemente, por el mayor gasto de los hogares durante el periodo vacacional que lleva a que el dinero confiado a bancos y cajas acostumbre a disminuir cada año durante este periodo.

La casi nula rentabilidad que pude obtenerse con los depósitos ha hecho que los productos a plazo ya signifiquen poco más del 10% del total de los que tienen hogares y empresas, con 2.118 millones de euros. En 2010 superaban el 50%.

El repunte del IPC no solo merma la capacidad de compra de las familias con sus salarios y dificulta las exportaciones de las empresas. También va limando poco a poco el valor real de los ahorros. La política monetaria de tipos cero impulsada por el Banco Central Europeo (BCE) ha llevado las remuneraciones ofertadas por las entidades al mínimo. La que ofrecen por las cuentas a la vista a los hogares está en el 0,02% para nuevas operaciones (datos de agosto del Banco de España) y las que tienen hasta un año de plazo no se mueven desde hace meses del 0,01%. El promedio de los saldos vivos apenas es algo mejor: 0,02% en cuentas a la vista y 0,04% en la media ponderada en las fijas.

Para las empresas, la situación es similar en los nuevos contratos a la vista (0,03%). En los firmados a plazo, en cambio, ya promedian un interés negativo (-0,26%), aunque en el saldo vivo presentan una compensación algo mayor (0,59%). En ninguno de los casos, la rentabilidad real, una vez descontada la inflación, se acerca siquiera al 0%.

Más volumen de deuda

La inflación sí beneficia, en cambio, a las personas con créditos pendientes, al tener que pagar menos en términos reales por su deuda. Tras la caída del primer trimestre, los créditos a familias y empresas extremeñas volvieron a repuntar en el segundo, situándose en 15.517 millones, la mayor cifra desde septiembre de 2014. Desde marzo del 2020, el volumen de deuda se ha incrementado en 1.217,3 millones (+8,5%), impulsado por los avales ICO para paliar los efectos de la covid-19 en autónomos y empresas o el buen ritmo en la firma de hipotecas.

- Andrea Janeiro regresa a España y sorprende a todos con su cambio físico

- Marta confirma por sorpresa la feliz noticia que cambia su vida con Matamoros: 'Meses

- Tamara Falcó e Íñigo Onieva se separan al regresar a España

- Fin de la batalla judicial entre Rocío Carrasco y Antonio David: la conclusión de una victoria inesperada

- Confirmada la nueva pareja de Matamoros tras la ruptura: 'Ha encontrado de nuevo el amor

- Preocupación por el estado Borjamina, de los Mozos de Arousa, tras lo ocurrido: "Pasa algo entre vosotros

- La reacción de Rocío Carrasco tras perder la demanda contra Antonio David: 'Me puedo arrepentir de no haberlo hecho antes

- Belén Esteban sobre el nuevo embarazo: 'Ya tengo una cunita y un cochecito en mi casa