Cerca ya de cumplirse tres años desde que llegó a la dirección general de Caja Rural de Extremadura, José María Portillo Melo (Galisteo, 1961) destaca de este periodo el que la entidad ha conseguido encauzar su rumbo y colocarse en el camino adecuado con vistas a alcanzar el que es su principal objetivo: convertirse en líder del sector financiero extremeño. «Esa es nuestra aspiración», asegura.

—¿Cómo definiría estos casi tres años desde que tomó posesión como director general de Caja Rural de Extremadura?

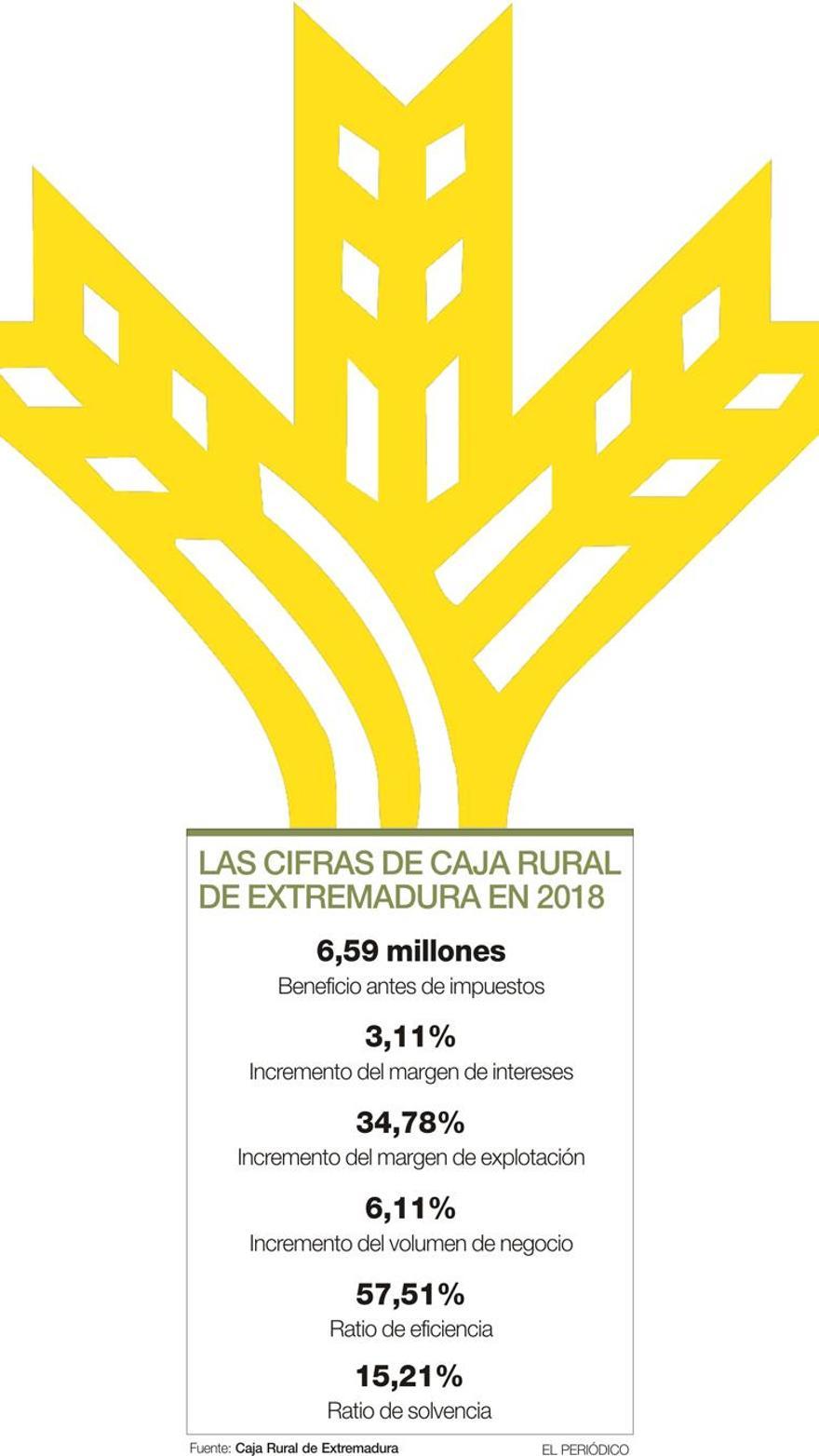

—Creo que han supuesto una evolución bastante positiva para la Caja. Cuando llegué la entidad acababa de pasar por un proceso bastante complicado, con dos intentos de fusión, uno con Caja Rural del Sur y otro con Cajalmendralejo. Estaba un poco ‘distraída’ y creo que hemos encauzado la situación. Las cifras de cierre del 2018 son extraordinarias, son unos números que nos hacen sentir a todos los que formamos parte de la Caja muy satisfechos con ellos y las perspectivas que tenemos son muy positivas.

—Llegó en un momento en el que no solo Caja Rural había atravesado por una situación bastante difícil, también todo el sector financiero español había sufrido a causa de la crisis. En ese contexto, ¿esperaba que la evolución fuera en clave tan positiva?

—Pues si soy sincero, no. En aquel momento hubiera firmado estas cifras. Lo que hemos conseguido es más de lo que esperábamos, pero lo más importante es que la entidad mira al futuro, hacia nuestra vocación por Extremadura y a nuestro deseo de conformarnos como la entidad líder regional. Creo que vamos en la buena dirección. Tenemos una plantilla muy involucrada y muy comprometida con el proyecto de hacernos una entidad fuerte y solvente y los objetivos van en ese camino y se van cumpliendo. El año pasado el crecimiento de los beneficios fue del 45% respecto al año anterior. En el 2018 han aumentado un 26% adicional. Estas cifras pueden considerarse como la consecuencia final de la gestión, pero antes de llegar a ellas hay otras muchas que demuestran que se ha llevado a cabo un trabajo bien hecho y de calidad. Empezamos hace tres años con unas ratios de morosidad que estaban muy alejadas de las medias del sector y hemos conseguido reducirlas. Ahora mismo, con un 7%, estamos ligeramente por encima de la media, pero ya podemos aspirar a situarnos en ella, que es donde debemos estar. Los crecimientos que hemos tenido en volumen de negocio han sido muy importantes. Durante el 2018 hemos puesto en circulación casi 300 millones de euros en el mercado de inversión crediticia en la región. Esas son cifras muy relevantes y suponen una labor bastante importante para una entidad como esta, que no es muy grande. Y la caja se siente muy orgullosa de estar colaborando al desarrollo y al impulso de la economía extremeña. Me gustaría destacar, además, que esta inversión crediticia podría catalogarse como de una gran calidad, como prueba el que las ratios de morosidad se van reduciendo. Invertir no es solo poner dinero en la calle, es hacerlo con sentido y no comprometiendo la salud y el futuro de la entidad. Para nosotros es muy importante que cuando se concede una operación de riesgo tengamos la mayor garantía posible de que eso se va a recuperar. Y por este motivo los criterios de selección que se están llevando a cabo son muy exhaustivos.

—A finales del 2016 se aprobó un plan estratégico trienal para la entidad. ¿Qué es lo que se ha cumplido ya y qué es lo que queda por cumplir de él?

—La asamblea general de la entidad aprobó en el 2016 un plan con unas magnitudes bastante ambiciosas para el trienio. Al cierre del 2018, las más importantes están ya cumplidas. Ha habido que revisarlas al alza, lo que nos hace ver que la entidad puede adquirir un tamaño mucho mayor del que ahora mismo tiene.

—También han aumentado los depósitos, ¿cómo se está consiguiendo atraer clientela?

—Nosotros estamos en el mercado extremeño con una presencia bastante importante. Tenemos 109 oficinas en Extremadura, aparte de una más en Móstoles, y quizás lo que estamos haciendo es tomar lo que nos corresponde. Tenemos una cuota de oficinas en la región muy cercana al 15%. Sin embargo, nuestra cuota de mercado es prácticamente la mitad y el objetivo es lograr que aumente. Lo que ofrecemos es ser extremeños volcados en nuestra tierra y comprometidos con las iniciativas que hay en ella. Nuestro sector prioritario es el agrícola y ganadero, pero somos una banca universal, que presta servicios en todos los ámbitos. Estamos en el sector inmobiliario, en el industrial, en el de las renovables, en los de transformación,…. en todos los sectores económicos extremeños, en definitiva, y estamos tratando de ocupar el puesto que nos corresponde. Nuestra aspiración es conseguir ser líderes del sector financiero extremeño.

—Estos años se han desarrollado también en un escenario de tipos de interés muy bajos, ¿cómo se ha compensando su impacto en los márgenes financieros?, solo con volumen de negocio, también con diversificación de productos...

—El problema de las entidades financieras actualmente es justo ese, que nos estamos moviendo en entornos de tipos de interés muy bajos. El euríbor está en negativo, y conseguir ingresos con tipos tan bajos es complicado. El varapalo que las cuentas de resultados sufrieron como consecuencia de las cláusulas suelo es algo que nadie se esperaba. Se pusieron cuando los tipos de interés eran más altos y nunca se pensaba que se iban a activar. Esas cláusulas garantizaban unos ingresos y el haberlos eliminado ha provocado que las cuentas de resultados se hayan visto seriamente perjudicadas. Para compensar la caída de márgenes, que se está produciendo en todas las entidades, hemos tenido que aumentar el volumen de negocio, como comentaba antes, pero también diversificar el catálogo de productos y servicios que tenemos y actuar también sobre los gastos y los costes, mejorando la eficiencia operativa de la entidad.

—La subida de tipos continúa retrasándose y ya se habla de fines del 2019 o incluso ya avanzado el 2020. ¿Prevé que se van a mantener bajos mucho tiempo más?

—Llevamos escuchando que los tipos van a subir desde hace ya año y medio. Ahora lo que se está hablando es que lo hagan en el segundo trimestre del año que viene. Esperemos que se ajusten, no solo por las cuentas de resultados de las entidades, también porque la economía no se puede desarrollar con tipos de interés negativos.

—¿Ha empezado ya la instalación de los cajeros automáticos en las poblaciones de menos de mil habitantes incluidas en el acuerdo que firmaron con la Diputación Provincial de Badajoz?

—El acuerdo con la Diputación de Badajoz se firmó un viernes y al lunes siguiente ya estábamos haciendo las obras del primer cajero. Tenemos tres meses para que estén todos operativos. Este es un convenio muy importante para la Caja porque forma parte del compromiso que la entidad tiene con la región. Ahora mismo en Extremadura se ha producido un abandono, un cierre de muchas sucursales de otras entidades que ha provocado que muchos pueblos queden sin servicios financieros, que personas mayores que antes tenían su entidad para hacer sus operaciones tengan que pedir ahora la ayuda de alguien para poder desplazarse a otras poblaciones cercanas y hacer esas operaciones. Con el acuerdo que hemos suscrito facilitamos estos servicios en 29 poblaciones de menos de mil habitantes. Es un acceso a través de un aparato multiservicio, un cajero que no es el clásico que solo da dinero, sino que desde él se pueden hacer transferencias, consultas de movimientos, actualizar libretas, ingresos, pago de impuestos…. Es prácticamente una oficina autónoma, un dispositivo avanzando de última generación para dar un servicio completo en estas poblaciones. Aparte, tenemos una oficina en todas estas localidades en un radio de diez o doce kilómetros que dará servicio y cobertura ante cualquier tipo de incidencia o problema que pudiera surgir.

—¿Prevén ampliar

la red de oficinas?

—Con 109, somos la entidad que más oficinas tenemos abiertas ahora mismo en la región. Cubrimos prácticamente la totalidad del territorio de Extremadura. No es descartable que pudiera abrirse alguna más en el futuro, pero nuestra estrategia actualmente es potenciar las que ya tenemos. Que se consoliden como sucursales de referencia en cada una de esas zonas e incrementar el volumen de negocio que cada una de ellas gestiona.

—¿Mantiene abierta Caja Rural alguna sucursal que no sea económicamente rentable pero sí lo sea desde el punto de vista social?

—Sí, más de una. Tenemos varias oficinas que cualquier otra entidad ya hubiera procedido a cerrar y a eliminar ese servicio generando posiblemente más exclusión financiera de la que ya hay, pero el compromiso que la entidad y que sus órganos de gobierno tienen es que no se va a cerrar ninguna oficina. Podrá haber algún desplazamiento, pero el número se va a mantener.

—¿En qué medida les está beneficiando que otras entidades se estén retirando del ámbito rural, de las pequeñas poblaciones?

—Nos gustaría que fuese una ventaja mayor, aunque sí es verdad que estamos creciendo en cuota de mercado. En los dos últimos años casi un punto y medio, pero nuestro objetivo es que sea un aumento superior. Ese descontento que los clientes tienen con las entidades que les han dejado nosotros tenemos que, honestamente, capitalizarlo.

—¿No resulta paradójico que dentro del ámbito rural, que algunas entidades financieras dejan de lado por, dicen, falta de rentabilidad, otras puedan seguir haciendo negocio?

—Eso ha pasado siempre. Ha habido personas que no han considerado rentable o interesante algo que después han llegado otros que lo han convertido en una ventaja. Caja Rural tiene por objetivo ganar dinero para, principalmente, cumplir con sus fines sociales, generar empleo y ser una entidad solvente y garante de los depósitos que se le confían. Pero la Caja también tiene un compromiso con Extremadura. Nosotros no tenemos accionistas que nos estén reclamando un dividendo. Nuestro dividendo es un dividendo social, de retorno a los clientes y a la sociedad que confía en nosotros.