El proyecto de fusión de Unicaja Banco y Liberbank quema nuevas etapas. Esta mañana se ha realizado una presentación formal ‘on-line’ a los medios, con la presencia de Manuel Azuaga, presidente de Unicaja Banco y Manuel Menéndez, consejero delegado de Liberbank, quienes abundaron algunos pormenores del que será el quinto banco español, de superarse todos los trámites necesarios en los próximos meses.

En concreto, en Extremadura aseguraron que no se van reducir el número de oficinas ni mermarse servicios al cliente tras la fusión. Manuel Menéndez recordó que ambas entidades tienen una larga experiencia en ajuste de red. “Según avance el proceso daremos más detalles. Es cierto que existe un reducido solapamiento de las oficinas en las áreas geográficas en las que están presentes en la actualidad las dos entidades, por lo que el impacto será muy limitado en Extremadura. En ningún caso habrá reducción de servicios al cliente. Seguiremos mejorando e invirtiendo en tecnología a la vez que mejoramos los servicios a usuarios que cada vez más utilizan esa vía de interacción con el banco. Saldremos más reforzados en ese sentido tras la fusión”, dijo Menéndez.

El consejero delegado de Liberbank -a preguntas de El Periódico Extremadura- explicó que la fusión pretende mantener la cercanía y la presencia en todos los territorios en los que se asienta, como es el caso de Extremadura: “La entidad combinada nace con vocación de permanencia, cercanía, vinculación y arraigo en todos los territorios de origen donde se asienta el banco”, añadió Menéndez.

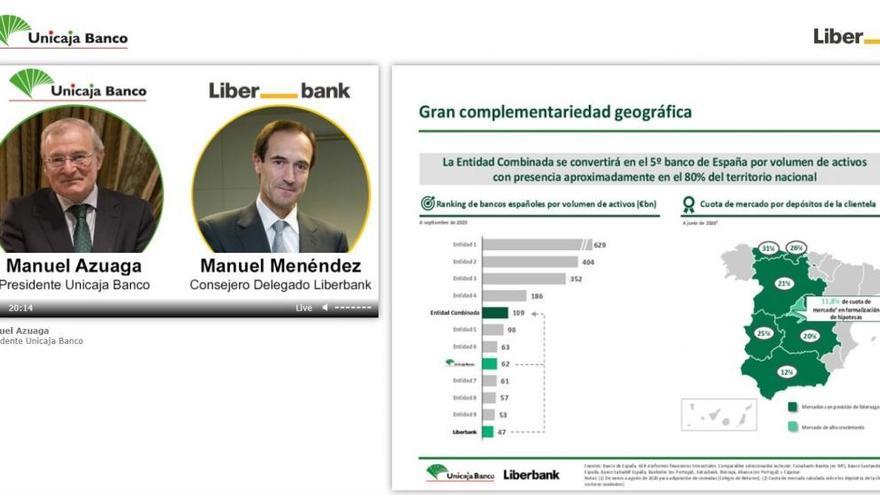

El grupo que resulte de la fusión de estas dos entidades- que tendrá sede central en Málaga y se llamará Unicaja Banco- se estima que tenga activos de más de 109.000 millones de euros, 9.929 empleados, 1.608 sucursales, 4,5 millones de clientes, 67.000 millones en depósitos y un valor en la bolsa de1.900 millones. La entidad combinada tendrá presencia en el 80% del territorio nacional.

Uno de los puntos fuertes de la fusión es la mayor eficiencia de la entidad resultante gracias al ahorro de costes estimado, que podría suponer alrededor de 192 millones de euros en el año 2023.

La fusión fue aprobada el martes por la tarde por los consejos de administración de Unicaja Banco y Liberbank, ambas entidades con presencia destacada en Asturias, Andalucía, Extremadura, Cantabria, Castilla y León, Castilla-La Mancha y Madrid. La fusión es una absorción de Liberbank por Unicaja Banco con extinción de esa primera entidad y transmisión de todo su patrimonio a la segunda. La ecuación de canje implica que los accionistas de Unicaja Banco tendrán el 59,5% de los derechos de voto en la entidad combinada y los de Liberbank el 40,5%.

La transacción permitirá a la entidad combinada operar con mayor escala. Dispone de una cartera conservadora con exposición limitada a los sectores más afectados por el covid-19. Los accionistas van a ver mejorada su rentabilidad, los clientes disfrutarán de una mayor accesibilidad, trato personalizado y alta inclusión financiera. La previsión apunta a que la entidad bancaria se convierta en el banco de referencia en las regiones donde esté implantado. Muy interesante para Extremadura es que garantiza la presencia en zonas rurales, con fundaciones con más capacidad financiera y compromiso con la economía verde y circular.

No se acaba el proceso ahí, sino que aún quedan reuniones de los consejos de administración en febrero de 2021 y que las juntas generales de accionistas de los dos bancos lo ratifiquen en marzo. Además también es necesario un dictamen de las entidades regulatorias como la Comisión Nacional de los Mercados y la Competencia, Banco Central Europeo y Ministerio de Economía. Si no hay contratiempos la integración de hecho y derecho sería en el tercer trimestre del 2021.

La fusión entre Unicaja Banco y Liberbank, , tendrá un coste de reestructuración de 540 millones de euros, que serán cargados íntegramente contra el "badwill" o fondo de comercio negativo, según señala Efe.

Ambas estiman ahorros recurrentes de costes de unos 192 millones de euros anuales, lo que permitirá mejorar la ratio de eficiencia en torno a 11 puntos porcentuales; el recorte de la base de gastos será del 20 %, al pasar de 961 millones (de los cuales 582 corresponden a Unicaja y 379 a Liberbank), a 769.

La entidad resultante contará con "sustanciales" cuotas de mercado previstas en productos como depósitos (4,7 %), créditos (4,2 %) y recursos fuera de balance (3,3 %); en cuanto al "pay-out" o porcentaje de los beneficios que se destina a retribuir al accionista, se situará en el 50 %.